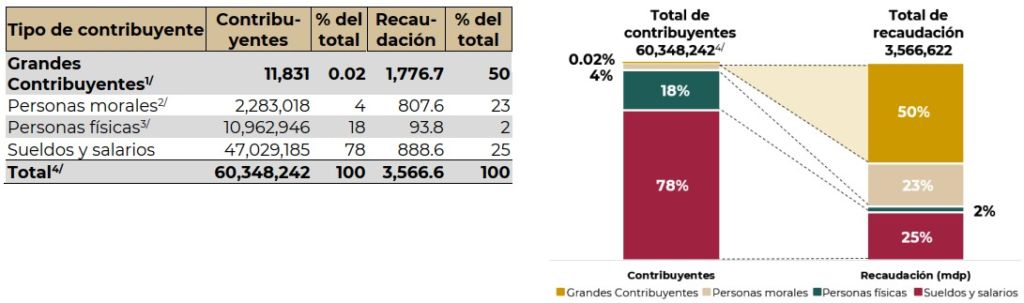

Recientemente el SAT dio a conocer al sector empresarial, lo que ha denominado como “Plan Maestro 2022 de Grandes Contribuyentes” dejando en claro que el objetivo que se persigue es el de incrementar la recaudación en este segmento de particulares a través de la mejora en el proceso de fiscalización. Lo anterior toma mayor relevancia si consideramos que dichos Contribuyentes (11,028 a abril del 2022) representan el 0.02% del padrón total con que cuenta el SAT y aportan aproximadamente el 50% de la recaudación anual en materia del Impuesto Sobre la Renta, tal como se muestra en los siguientes cuadros informativos:

Distribución del padrón y recaudación por régimen, enero-diciembre, 2021

http://omawww.sat.gob.mx/gobmxtransparencia/Paginas/itg.html

Cabe mencionar que se destaca también en dicho Plan, las cifras en materia de recaudación tributaria ya que señala que en tan solo tres años de la presente Administración se ha alcanzado el 86% de la recaudación (equivalente a $ 541 MMDP) lograda en todo el sexenio anterior ($630 MMDP). En gran medida estos resultados se respaldan con la mayor y mejor planeación de las revisiones implementadas por las autoridades fiscales, quienes han adoptado cambios trascendentes en sus procedimientos y metodología de revisión, bajo programas de auditorias con enfoque más asertivo y menor tiempo de fiscalización.

- En términos generales el Plan establece los siguientes ejes:

Actos nuevos. Se anuncia fiscalización enfocada en grupos económicos, operaciones con restructuras financieras, ejercicios recientes y contribuyentes nunca revisados.

Actos en proceso. Se mantiene la intención de comunicar observaciones sólidas al contribuyente con la finalidad de promover la autocorrección.

Seguimiento de juicios y recursos de revocación. Se incluye la figura del juicio en este eje y se continúa estableciendo como prioridad la autocorrección de los contribuyentes.

Auditorías a devoluciones. Cambia el eje de control de saldos cuyo objetivo era programar auditorías respecto de irregularidades detectadas en la dictaminación de saldos a favor a la detección de devoluciones indebidas con la finalidad de recuperar las cantidades adeudadas.

Liquidaciones. Cambia la visión de mantener en constante revisión la suficiencia de las garantías al crédito fiscal con la finalidad de promover la autocorrección.

Tasas efectivas de ISR. Se incluye como eje el dar a conocer parámetros de referencia del impuesto sobre la renta para facilitar e incentivar el cumplimiento voluntario y dar una herramienta de autoanálisis para medir riesgos impositivos. Se comunicó que, a la fecha, existían cinco publicaciones de tasas efectivas del ISR de Grandes Contribuyentes, respecto de 11,028 empresas de diecisiete sectores que incluyen trescientas dos actividades.

- En el listado de sectores en revisión se incluyó a los sectores de construcción, dirección de corporativos, inmobiliario y servicios de apoyo a los negocios. No se mencionan principales sectores económicos adicionales para 2022.

- Por lo que ve al listado de conceptos en revisión, se incluyeron temas como venta de acciones y de intangibles.

Bajo este marco de referencia, consideramos importante que no solo los Grandes Contribuyentes sino todos, gestionen de manera adecuada el cabal cumplimiento de sus obligaciones tributarias, sin pasar por alto el evaluar y en su caso medir bajo un entorno hoy diferente, su “actual situación fiscal”.